被误解的数字支付

——为数字支付正名

2024年12月24日

随着智能设备的广泛使用,全球数字支付市场近年来迅速扩张。发达国家和地区引领了这一趋势,而发展中国家的年轻一代成为了主要的推动力,他们在2014年至2021年期间对市场的贡献率从35%增长到了57%。随着创新支付方式的不断推出,预计到2031年,全球数字支付市场的规模将突破23.81万亿美元。

数字支付因其操作简单、使用方便而广受青睐,逐渐减少了人们与实体银行卡、账单的接触,并转变了数据的搜集、处理和保存方法。许多消费者由于缺乏了解,对数字支付的安全性感到忧虑。在本文中,我们将解开用户对数字支付的常见误解,分享增强客户信任的方法。

1.支付应用程序和网站风险高

这一误解的根源在于用户难以明确辨识服务提供者,以及运营是否合法合规。

只要支付应用程序和网站遵循了相应的安全标准与协议,并妥善管理身份验证信息,它们通常是安全可信的。然而,数字支付欺诈和身份盗窃的风险并不仅限于平台本身,还与用户的操作习惯以及使用的设备等多种因素紧密相关。

-

温馨小提示:在支付应用程序和网站操作时,要遵守您所在地区的相关法规,确认平台许可证有效哦。

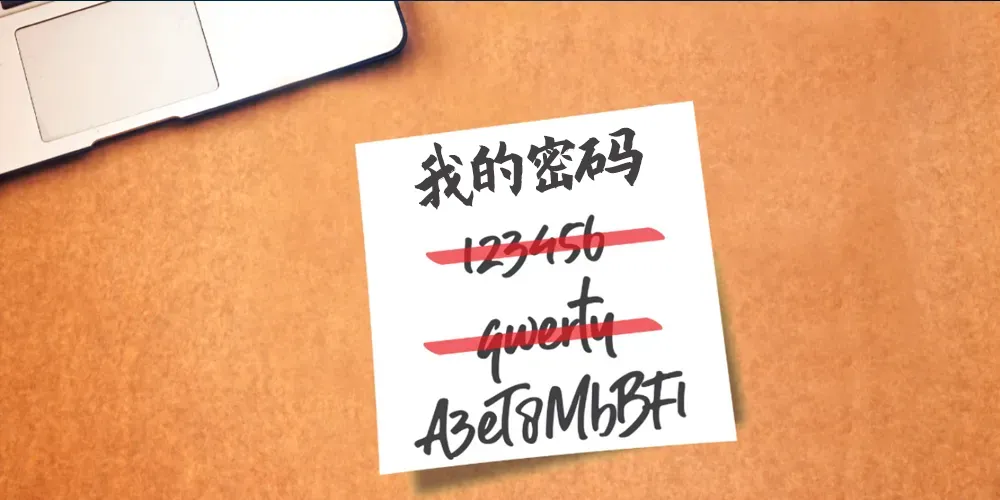

2.强密码足以保护账户和交易

微软等科技公司的专家建议,由字母、数字和特殊符号随机组合成的15个字符的密码非常强大,但这只是在弱密码的基础上提高了安全性。现如今,每个人所拥有的账号数都可能有几十上百,为每个账户各设置15个字符的复杂密码并不是最佳选择。

事实是,用户会在不同平台上使用同一个密码,以减轻记忆负担。不过这样做带来的后果显而易见,一旦某个平台的数据被窃取,黑客就可以利用这些泄露凭证攻击其他网站或平台,引发连锁反应,这就无疑降低了密码的安全性。

-

温馨小提示:想要更好地管理网站,保护平台用户的访问安全,不妨试试多因素认证或无密码方案,如Passkey,可以大大减轻企业管理负担和用户的记忆负担哦~点击这里了解Passkey……

3.非接触式支付容易被拦截

随着支付技术的持续创新,全球范围内非接触式支付变得极为流行。得益于NFC与二维码技术,持卡人现在能够使用智能手机,在销售点(POS)轻松完成支付,无需使用实体信用卡。

这种支付方式既方便又安全。其成功的关键在于用户设备与POS设备之间的距离必须保持在几英寸之内,这样就大大降低了支付信息被截获的风险。

-

温馨小提示:如果您为客户提供POS机或其他非接触支付服务,一定要提醒客户确认支付信息无误后再操作支付哦。

4.数字钱包不如银行账户安全

数字钱包主要用于保存和管理用户敏感信息,例如银行账号和信用卡详情。依据所属地区的不同,数字钱包的运营模式会遵循特定的安全标准,如KYC(了解您的客户)、AML(反洗钱)和PCI DSS。在某些监管更严格的国家,安全规定可能还会包括SCA(加强型客户认证)或针对网络欺诈的检测技术等附加措施。

以亚洲市场为例,许多数字钱包都是由银行和金融科技公司联名推出的。这表明,合规的电子钱包在安全性上与传统银行账户相当,是值得信赖且有保障的。

-

温馨小提示:作为数字钱包服务的提供者,引入3-D安全验证技术,可以确保信用卡用户信息真实准确,有助于提升线上交易的安全性。同时,持续监控交易风险,并强化数据存储的安全防护,防止潜在漏洞引发数据泄露,也可以有效维护支付安全。

5.数字交易成本更高

通常情况下,客户需为支付服务支付费用,该费用的多少受到供应商、市场以及服务复杂度等多种因素的影响。相较于传统的现金支付方式,数字支付服务的供应商会承担一部分成本。然而,在各国政府和支付企业的共同努力下,实际上无现金交易的成本已经变得很低。

现在,数字交易的例子比比皆是,例如在泰国、越南、印度尼西亚、中国和韩国等,二维码支付服务已经得到了广泛的应用和推广。

-

温馨小提示:忠诚度奖励计划和优惠活动都可以激励客户采用无现金支付方式哦~大力宣传无现金支付安全便捷的优点更是可以让各年龄段的客户群体都加入进来!

结论

只要平台做好必要的准备工作,数字支付其实比很多人认为的更安全。网际威信HITRUST在支付安全领域深耕多年,拥有丰富经验,紧跟行业趋势,推出了多个支付安全方案,比如目前热门的FIDO方案,打破了密码的桎梏,开启了无密码支付的时代。想要了解更多保护数字支付安全的方法吗?快点击下方联系我们吧!